Объяснительная кассира о пересортице товара в чеке покупателя: образец 2024 года

Если вы торгуете в розницу, то наверняка знакомы с таким явлением как пересортица. Хотя бы гипотетически.

Обнаруживается пересортица при инвентаризации. Вдруг выясняется, что фактический остаток товара не совпадает с расчетным, причем, излишек одного сорта, а недостача — другого сорта одного и того же товара.

Розовых мягких игрушек больше, чем проходит по документам, а рыжих — меньше. Ванильного мыла слишком много, а лавандового не досчитались.

По чеку пробиты яблоки сорта Голден, а не хватает Гренни.

В каком случае это можно признать пересортицей? А в каком — нет? Как оформить пересортицу при инвентаризации документально? Как ее правильно отразить в учете? Почему пересортица вообще случается и как снизить ее вероятность? На эти вопросы мы ответили в нашей статье.

Как происходит пересортица и в каком случае возможен взаимозачет

Итак, у вас проводится инвентаризация. О том, каков порядок этой непростой процедуры, вы можете прочитать здесь. Пересчитав весь товар и сличив его с документами, инвентаризационная комиссия обнаруживает излишек и недостачу определенных товаров.

Произойти такое может по разным причинам. Например, кладовщик перепутал товары — отгрузил в торговый зал одни, а в документах отразил другие. Или уже в самом магазине сотрудники ошиблись с ценниками и штрихкодами. В итоге в чеке будет фигурировать не тот товар, который фактически забрал покупатель.

Можно ли результаты инвентаризации в вашем случае признать пересортицей и зачесть недостачу излишками? Проверяем.

Как говорится в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина, взаимный зачет излишков и недостач возможен при выполнении следующих условий:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

То есть, если излишек рыжих игрушек был обнаружен на складе № 1, а недостача розовых — на складе № 2, которым заведует другой кладовщик, то это — не пересортица на складе, и взаимного зачета быть не может. Если обнаружен излишек и недостача разных товаров, а не одного товара разного сорта, то взаимозачет также невозможен.

Тут еще может возникнуть вопрос, что считать наименованием продукции. Законом это понятие не установлено, поэтому в некоторых случаях может быть не ясно, возможен ли зачет по пересортице. В Минфине рекомендовали использовать вместо наименования Общероссийский классификатор продукции.

Что делать, если какое-либо условие, необходимое для зачета пересортицы, не выполнено? Излишек товаров в этом случае оприходуется отдельно, а недостающие товары списываются с баланса.

Но представим, что условия соблюдены. Выявлена пересортица при инвентаризации. Что делать дальше?

Объяснительная от материально ответственного лица

Первым делом материально ответственному лицу, например, кладовщику, на участке которого была обнаружена пересортица при инвентаризации, необходимо предоставить комиссии подробное объяснение. Об этом говорится в тех же Методических указаниях, о которых уже шла речь выше.

Как написать письмо о пересортице на складе? Фактически это объяснительная записка, которая адресуется председателю комиссии. В ней необходимо указать, каких именно товаров и в каком количестве оказалось в излишке, а каких — недостача, объяснить причину, например, схожесть упаковки, и рассказать, какие меры будут приняты, чтобы избежать подобных ошибок в дальнейшем.

В этом же объяснении можно изложить просьбу зачесть ситуацию как пересортицу. Документ обязательно должен подписать материально ответственный сотрудник.

Еще лучше понять, как написать объяснение при пересортице, вам поможет наш образец. Скачайте его и просто подставьте свои данные.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать бланк счета-фактуры

- Заполнить и распечатать документ онлайн (это очень удобно)

Предложение о зачете пересортицы при инвентаризации

Следующим шагом будет подготовка предложения о проведении зачета излишков и недостач в результате пересортицы — его еще называют заключением о зачете пересортицы.

Предложение пишется от лица главы инвентаризационной комиссии и представляется на рассмотрение руководителю компании. В тексте необходимо указать информацию об инвентаризации, в результате которой была обнаружена пересортица, наименование и количество товаров, по которым зафиксированы недостача и излишки, их код по Общероссийскому классификатору продукции.

В документе также приводится информация из объяснительной записки материально ответственного лица, и если это необходимо, данные из заключения технолога, подтверждающие взаимозаменяемость товаров и идентичность кода ОКП.

- Скачать бланк счета-фактуры

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ о зачете пересортицы: образец

Если руководитель согласен с предложением комиссии, то он оформляет приказ о зачете пересортицы.

В приказе указывается информация о прошедшей инвентаризации, о том, излишек и недостача какого товара была обнаружена, на какую сумму и в каких количествах, кратко обозначается причина случившегося, а также приводится информация о заключении специалиста-технолога, если оно есть. В соответствии со всем изложенным руководитель приказывает главному бухгалтеру зачесть пересортицу при инвентаризации и руководствоваться условиями взаимного зачета.

Как сделать приказ на пересортицу? Можно ничего не придумывать, а воспользоваться бесплатными формами документов МоегоСклада.

- Скачать бланк счета-фактуры

- Заполнить и распечатать документ онлайн (это очень удобно)

На основании приказа результаты пересортицы фиксируются в сличительной ведомости по форме ИНВ-19. Эту ведомость оформляют сотрудники бухгалтерии в двух экземплярах. Один остается в бухгалтерии, второй передается материально ответственному лицу.

Затем эти сведения указываются в ведомости ИНВ-26. Именно в ней отражается, как будут регулироваться возникшие расхождения — зачетом по пересортице, списанием или отнесением на виновных лиц.

На какую дату признается пересортица?

Как ответить на вопрос, на какую дату признается пересортица? Фактически очень трудно, а то и невозможно, определить, в какой именно момент произошла ошибка. Очевидно только, что случилось это между предпоследней и последней проверкой.

Таким образом, логично будет признать и указать не дату пересортицы, а дату ее обнаружения, то есть день проведения инвентаризации. Это же число надо отразить в документах.

Чем шире ассортимент и активнее продажи, тем больше вероятность того, что кладовщик неверно оприходует поставку или продавец отвесит покупателю не тот товар. Свести к минимуму ошибки можно в программе складского учета МойСклад. В нем вы сразу будете видеть недостачи и излишки и сможете легко контролировать работу сотрудников.

Провести инвентаризацию с МоимСкладом можно прямо со смартфона: достаточно подключить терминал сбора данных. Нужно только просканировать штрихкоды товаров на складе: сервис автоматически проверит расхождения и выдаст готовую инвентаризационную опись.

А пересортицу можно свести к минимуму: настройте автоматическую проверку комплектации заказов — и МойСклад будет сам проверять расхождения в заказах покупателей или поставщиков. Сверять можно не только количество продукции, но и коды маркировки на товарах с кодами в документах: очень удобно для тех, кто торгует обувью, одеждой, сигаретами.

Вы избавитесь от ситуаций с неучтенными излишками и недостачами, а на складе и в документах всегда будет порядок.

к содержанию ↑Пересортица товаров и порядок отражения ее результатов в учете

Что делать, если общая стоимость разных сортов товаров, излишек и недостача которых были обнаружены, различается? Такое может произойти, например, из-за разницы в цене. Но это не является основанием, запрещающим зачесть пересортицу товаров. Необходимо знать порядок отражения ее результатов в учете.

Другая причина — недостача товара оказалась больше, чем излишек или наоборот. Тогда часть продукции можно зачесть как пересортицу, а оставшуюся отразить в учете так, как сказано ниже.

В том случае, если общая стоимость товаров, по которым обнаружена недостача, оказалась выше стоимости товаров в излишке, то есть, деньги вы потеряли, эту разницу должен возместить виновный сотрудник.

Однако может так случиться, что виновника установить невозможно. Тогда разница рассматривается как недостача сверх норм естественной убыли и списывается на издержки.

При этом ситуация для вас серьезно усложняется, поскольку факт отсутствия виновника необходимо подтвердить документально. Инвентаризационная комиссия должна будет подробно объяснить причины, почему разницу нельзя отнести на виновных сотрудников.

При этом, подтверждение требуется не только от вашей компании, но и от уполномоченного органа государственной власти. Например, от органов предварительного следствия.

Согласно Налоговому кодексу РФ (ст.265, п.2), в этом случае убытки могут быть приравнены к внереализационным расходам. Если же товары в излишке оказались дороже тех, по которым обнаружена недостача, то разница включается в прочие доходы.

Добавим, что пересортица товаров и порядок отражения ее результатов различаются в бухгалтерском и налоговом учете. В последнем необходимо полностью отображать сумму выявленных во время инвентаризации недостач и излишков. Пересортица в налогообложении — это списание одних товаров и оприходование других.

к содержанию ↑Как исправить ошибку в кассовом чеке

Ошибка кассового чека исправляется коррекцией или возвратом. Например, кассир может пробить больше или меньше требуемой суммы либо вообще забыть провести операцию по кассе.

Иногда ошибка возникает не по вине сотрудника — внезапно отключили электроэнергию или сломался кассовый аппарат. Возврат оформляется только по «горячим следам»: кассир сам обнаружил недочет или на него указал покупатель.

Чек коррекции исправляет ошибку, выявленную при вечерней сверке и даже на следующий день. Но действия кассира еще зависят от версии используемого ФФД.

Разберемся с этим подробнее.

Обслуживание онлайн-касс со скидкой

Получите скидку на годовою техническую поддержку ККТ на тарифах «Макси» и «Стандарт» — действует специальное предложение.

к содержанию ↑Когда можно избежать штрафа

Согласно примечанию к статье 14.5 КоАП РФ, если кассир своевременно обнаружить и самостоятельно исправит ошибку, штраф можно не платить. То есть, устранить ее нужно до того, как о ней станет известно в налоговых органах.

Таким образом, если вы обнаружили, что допустили ошибку при расчете с покупателем, сразу пробейте чек коррекции или возврата (в зависимости от ситуации).

Как пробить чек коррекции или возврата

Аннулировать неправильный чек нужно сразу при выявлении ошибки. Раньше нужно было передавать коррекционный документ в ФНС вместе с объяснительной запиской и актом об обнаружении лишних денежных средств или недостачи.

Но теперь эти документы не требуются. Согласно ФЗ-240, утвержденному 20 июля 2020 г., достаточно предъявить сам коррекционный чек.

Этого вполне хватит, чтобы «отчитаться» за оплошность.

Запомните!

Для каждого ошибочного документа нужно сформировать отдельный чек. Единственное послабление предусмотрено при массовом сбое кассы.

В данном случае можно пробить один чек для всех операций. Единой для всех инструкции, как исправить ошибки кассового чека, не существует.

Последовательность действий зависит от того, какая модель кассы используется для печати документа. Обратите внимание, исправлять ошибку нужно на той же ККТ, на которой она была допущена.

Если совершается возврат, сразу после него нужно пробить новый чек с правильными данными. Коррекционный документ не требует повторной операции.

Как понять когда какой чек пробивать? Как уже говорилось выше, если обнаружили ошибку сразу (покупатель не успел уйти), пробивайте возврат. В остальных случаях исправляет ошибки в кассовых чеках коррекционный документ.

Но это правило действует при использовании ФФД 1.1 и ФФД 1.2. В случае с ФФД 1.05 коррекция для исправления ошибок в кассовом чеке «не работает».

Только возврат. Коррекцию используют только в ситуации с операциями, проведенными «мимо кассы».

к содержанию ↑Реквизиты чеков коррекции и возврата

Независимо от того, на какой кассе сформирован чек коррекции или возврата, он содержит определенный набор обязательных реквизитов. Они утверждены Приказом ФНС России от 14.09.2020 N ЕД-7-20/662@.

В список обязательных реквизитов чека коррекции входят:

- наименование документа;

- код формы фискального документа (ФД);

- версия формата фискального документа (если используется ФФД 1.05 — 2, ФФД 1.1 — 3, ФФД 1.2 — 4);

- наименование и ИНН владельца кассы;

- сведения о клиенте, его ИНН;

- порядковый номер чека, пробитого за смену;

- дата и время создания документа;

- номер смены;

- признак расчета;

- налоговый режим;

- информация о кассире, его ИНН;

- регистрационный номер онлайн-кассы (тот, который присвоен при регистрации ККТ в налоговой);

- тип коррекции (0 — операция выполняется после самостоятельного обнаружения ошибки, 1 — ее обнаружил специалист налоговой службы);

- основание для коррекции (дата совершения коррекционного расчета или номер предписания ФНС);

- номер торгового автомата (если используется касса в его составе);

- контакты: номер телефона либо адрес электронной почты покупателя;

- предмет расчета;

- сумма расчета;

- сумма по чеку по способу оплаты: наличными, безналичными, зачетом, авансом, постоплатой, предоплатой;

- сумму НДС;

- признак ККТ (для интернет-расчетов);

- адрес электронной почты отправителя чека;

- телефон оператора перевода;

- операция банковского платежного агента, его номер телефона;

- наименование, адрес, ИНН и телефонный номер оператора по приему перевода;

- телефонный номер поставщика;

- адрес сайта налоговой;

- дополнительный реквизит;

- номер фискального документа;

- номер ФН;

- фискальный признак документа;

- фискальный признак сообщения;

- QR-код.

Обратите внимание!

Список реквизитов может отличаться при использовании разных ФФД. Выше представлен перечень, соответствующий ФФД 1.05.

В других форматах фискальных документов эти реквизиты тоже содержатся. Но при формировании чека с ФФД 1.1 он дополняется ФПА (фискальным признаком данных в архиве накопителя).

Если используется ФФД 1.2, в список реквизитов дополнительно входят данные о результатах проверки маркированной продукции, отраслевой и операционный реквизиты.

Чек возврата содержит реквизиты, аналогичные ошибочному документу, но с признаком «возврат прихода» или «возврат расхода».

к содержанию ↑Ошибка в чеке коррекции

К сожалению, из-за человеческого фактора чек коррекции не исправляет ошибки в фискальном документе, а сам становится ошибочным. Например, указана неверная сумма или другой реквизит. Новый документ неправильный, осталась ошибка в кассовом чеке ― что делать и как не запутаться?

Нужно отменить ошибочный чек коррекции и напечатать новый. Рассмотрим на примере: исправляем коррекционный документ с признаком «Приход». Процедура выполняется в два шага:

- 1. Формируется чек коррекции, аналогичный ошибочному. Однако с признаком расчета «Возврат прихода». В поле «Дополнительный реквизит чека» указывается фискальный признак ошибочного чека коррекции.

- 2. Формируется еще один коррекционный документ с правильными реквизитами.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Что такое пересортица и как ее оформить при инвентаризации

Все торговые точки, реализующие более чем пару наименований товаров, периодически неизменно сталкиваются с процедурой пересортицы продукции. Рассмотрим на конкретных примерах в подробностях, что такое пересортица, причины ее возникновения и каков порядок действий при ее выявлении.

Пересортица, что это такое

Обычно проблема пересортицы возникает в процессе ревизии склада. При пересчете товарных позиций кладовщик обнаруживает, что количество одного из наименований товаров меньше на единицу.

При обычной ситуации составляется акт о недостаче. Однако если одновременно выясняется, что другого, схожего по большинству признаков, ровно на такое же количество больше, и возникает пересорт.

Зачастую подобное возникает из-за невнимательности сотрудников, занимавшихся приемом продукции или сырья. Работник не отслеживает номенклатуру, не учитывает разницу по внешнему виду, цвету или вкусу, а принимает продукцию только по количеству упаковок.

При этом, если поставщик изначально ошибся при отгрузке, его сотрудники в свою очередь, также не отследили разницы между фактически отправляемым товаром и отгрузочным листом, загружается один сорт или вид продукции вместо другого.

Пересортица в организации, отгружающей товар, применяется коробочная поставка, пересортицей может быть только полная единица отгрузки: палет, ящик или коробка. Если упаковка содержит десять единиц продукции, то половина из них не могут быть другого вида.

Запечатанная на заводе изготовителе упаковка не может содержать несколько товаров различного наименования.

к содержанию ↑Нормативная база для пересортицы

Понятие пересорта отдельно не включено в законодательные акты и его объяснений не создано. Поэтому пересортицей называют ситуацию, возникающую при инвентаризации в момент обнаружения разницы между находящимися на складе разными сортами одного наименования.

Однако стоит заметить, что термин «наименование товара» не находит отражения в нормативной документации и базах. Поэтому и такое название имеет свободную трактовку.

Но так как понятие пересорта широко применялось еще в Советском Союзе, оно общеизвестно. В результате законодателями не было внесено никаких корректив. В настоящее время действует три акта, которые регулируют пересортицу:

- составленное в 2010 году письмо управления Федеральной Налоговой Службы № 16-15/016379. Этот документ дает определение факту пересортицы и указывает причины ее возникновения;

- 49-й приказ Министерства Финансов от 13.07.1995 г. определяет порядок проверки товара, который и становится причиной выявления пересортицы;

- еще один приказ этого министерства — №34 от 29.06.1998 г. определяет отражение пересорта в бухгалтерских документах.

Причины возникновения пересортицы

Есть несколько причин, по которым появляется пересортица:

- отсутствует точно определенная процедура приемки товара;

- лица, принимающие продукцию, не несут ответственности за совершенные ошибки;

- нарушается процедура приема товара, его хранения или выдачи;

- на предприятии неправильно ведется документооборот;

- наблюдаются сбои работе оборудования;

- неправильно ведется контроль за динамикой товаров;

- нарушается маркировка продукции;

- халатность сотрудников предприятия.

Оставьте заявку, и получите расчет стоимости индивидуального проекта по инвентаризации, приемке, перемещению и хранению товара

к содержанию ↑Частота возникновения пересортицы товара

То, насколько часто предприятие сталкивается с пересортом, во многом зависит от качества работы поставщиков или приемщиков. Ошибка, допущенная грузчиками завхозом, кладовщиком или другим персоналом, имеющим отношение к погрузке, приемке или разгрузке, заканчивается тем, что товар перепутывается и вместо одного из его наименований появляется другой.

В результате возникает излишек одного наименования и недостача другого.

к содержанию ↑Чем заканчивается пересортица

Обнаружение пересорта на предприятии становится причиной разбирательства и выяснения причин ее появления. Разница между товарами может быть не только в наименовании, но и в цене. В результате предприятие может оказаться в минусе или, наоборот, в плюсе.

После выявления факта пересортицы создается соответствующий акт, под которым ставят свои подписи все виновные и руководитель организации. Руководство самостоятельно определяет степень последствий для работников. Оформленный акт направляется в бухгалтерию, а сотрудники могут быть наказаны вычетом недостающих средств из заработной платы.

Меры предотвращения возникновения пересортицы

Так как это одна из часто встречающихся ошибок учета. Для ее выявления требуется проведение инвентаризации, а предотвратить пересорт можно усилением вниманием ответственных сотрудников. Кроме человеческого фактора виной возникновения пересорта становится и ошибка терминала, допущенная в момент приемки товара.

Как бороться с пересортицей:

- следить за состоянием оборудования, работающего на складе, обновлять его и улучшать;

- отслеживать качество работы персонала, наказывать за ошибки и безответственное отношение к выполнению возложенных обязанностей;

- правильно организовывать операции, связанные с отгрузкой, доставкой, разгрузкой и приемом товара;

- максимально автоматизировать процедуры;

- контролировать приход продукции.

Для того, чтобы не возникали ситуации с перепутыванием товарных позиций, необходима правильная организация процессов, управления остатками, строгое отслеживание перемещения продукции, своевременное техническое оснащение склада оборудованием.

Один из действенных способов – использование систем мобильной обработки информации. Всему персоналу, в обязанности которого входит работа с приемкой или отгрузкой товара, выдаются небольшие переносные компьютеры, оснащенные считывающими устройствами.

Подобный мобильный терминал не боится влаги и пыли, выдерживает падения и небольшие удары. У них налажена связь с базой склада со всей территории помещения. Сотрудник имеет возможность отследить нахождение товара, проверит его остатки и выяснить, где расположены другие сорта того же наименования.

к содержанию ↑Необходимое оборудование для борьбы с пересортицей

4) Настройка оборудования и обучение персонала

Как правильно оформлять пересортицу при инвентаризации

Первым действием создается предложение о проведении взаимозачета. Его составляет руководитель ревизионной комиссии на имя владельца или руководителя предприятия. В предложении описывается проводимое предприятие и проставляется его дата, вписываются данные о обнаруженных несоответствиях, цена отдельного изделия и общая сумма, код товара по ОКП.

Кроме того, в предложение вносится информация, полученная из объяснительной, составленной сотрудником. Отвечающим за ценности и складское помещение. Если в этом есть необходимость, прописываются подробности, сообщенные технологом: есть ли возможность совершение обмена по программе, какие товары перепутаны и являются ли они взаимоисключаемыми.

Если руководство предприятия согласно с написанным в документе, он его подписывает. После этого составляется приказ о взаимозачете.

В приказе кратко указывается результат ревизии, товары, которые не совпали с данными накладных и подробности о деталях. Кратко описываются причины, вызвавшие ситуацию и составляется заключение технолога, если в компании есть такая должность.

В конце документа руководитель делает запись для бухгалтерии с заданиями, которые необходимо выполнить: высчитать убытки из зарплаты, зачесть товар, совершить иные операции.

На основании эти распоряжений по форме ИНВ-19 вырабатываются сличительные ведомости в двух экземплярах: для МОЛ и для бухгалтерии. В ведомости ИНВ-26 указываются действия для исправления возникших различий:

- зачет пересорта;

- списание товара и зачисление его в счет производственных издержек;

- отнести издержек на ответственных лиц.

Стоимость товаров, которые будут учитываться при пересортице, может не совпадать друг с другом. Такая ситуация возникает, если цена одной модели или сорта отлична от стоимости другой.

Однако это не значит, что взаимозачет таких позиций невозможен. Кроме того, может быть так, что излишки превышают количество недостатка и наоборот.

В таком случае совпадающая часть идет во взаимозачет, а остаток проходит отдельное списывание.

Если недостаток больше, его стоимость может быть взыскана с ответственных лиц. Если же установить личность виновного сотрудника невозможно или он прекратил работу в компании, недостача оформляется в виде естественной убыли.

При крупных потерях издержки вписываются как значительная недостача. Однако просто записать, что ответственный работник уволился, недостаточно, потребуется официальное подтверждение его отсутствия.

Когда виновник не найден или не определен, инвентаризационная комиссия должна отчитаться перед контролирующими органами и объяснить, каким образом ответственные лица отсутствуют. Спрашивать подробности с сотрудников имеют право работники ФНС или предварительного следствия.

Налоговый Кодекс предписывает, что подобные расходы могут относиться к внереализационным расходам, а неожиданно обнаруженные — к прочим доходам.

Чек коррекции и оправдательные документы для избежания штрафа за неприменение ККТ

Что нужно сделать для того чтобы избежать административную ответственность за неприменение ККТ мы уже писали в нашей статье.

Как именно пробить чек коррекции достаточно подробно расписано в Письме ФНС России от 06.08.2018 N ЕД-4-20/15240@ «Об особенностях формирования кассового чека коррекции».

В нашей сегодняшней статье мы хотели бы сделать упор на документы, которые должны вместе с чеком коррекции обязательно быть отправлены в ФНС.

Ведь согласно Примечанию статьи 14.5 КоАП РФ юридическое лицо или ИП будут освобождены от ответственности за неприменение ККТ если:

- во-первых, обратятся в налоговый орган раньше, чем сам налоговый орган обнаружит правонарушение и,

- во-вторых, по представленным документам можно будет точно установить событие правонарушения.

Итак, если при поступлении денежных средств от покупателя наличными или безналичным путем не был пробит своевременно кассовый чек, то формируем чек коррекции и составляем к нему следующие документы:

- Акт или служебная записка, в которой кассир подробно поясняет причину непробития чека. Пример служебной записки приведен ниже;

- Заявление, в котором организация или ИП добровольно сообщает о неприменении ККТ. Такое заявление, согласно Приказу ФНС России от 29.05.2017 N ММВ-7-20/483@ должно быть предоставлено в срок не позднее трех рабочих дней с момента составления чека коррекции до момента вынесения постановление об административном правонарушении со стороны налоговой инспекции. Пример заявление также приведен ниже.

Пример служебной записки о неприменении ККТ

Генеральному директору

ООО «Василек»

Гречишному П. Г.

от кассира Володиной Наталии

Андреевны

02 июля 2018 года, а также в течение следующего рабочего дня не был пробит кассовый чек на контрольно-кассовом аппарате ________, заводской номер __________, регистрационный номер _________________ в режиме передачи фискальных данных (формат 1.05). Это обусловлено технической невозможностью кассового аппарата и незнанием внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

07 ноября 2018 года на указанном контрольно-кассовом аппарате был сформирован чек коррекции (с признаком «приход») на сумму 5 000,00 руб.

Копию распечатанного чека коррекции прилагаю к настоящей служебной записке.

07.11.2018 г. __________________ Володина Наталия Андреевна

к содержанию ↑Пример Заявления в ИФНС о неприменении ККТ

Фирменный бланк организации

Исх. № 7 от 06.11.2018 г.

о допущенном нарушении применения ККТ и его исправлении

Общество с ограниченной ответственностью «Василек» использует контрольно-кассовую технику ___________ с регистрационным номером ККТ _______________ и заводским номером экземпляра фискального накопителя ______________________ в режиме передачи фискальных данных (формат 1.05).

Для освобождения от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 статьи 14.5 КоАП РФ, добровольно заявляем о неприменении нами контрольно-кассовой техники при поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации и ненаправлении этому покупателю кассового чека в электронной форме или на бумажном носителе.

При поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации не был сформирован и выдан этому покупателю кассовый чек по причине технической невозможности кассового аппарата и незнания внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

При обнаружении ошибки кассиром 07.11.2018 г. была составлена соответствующая служебная записка и сформирован кассовый чек коррекции (с признаком «приход»).

Одновременно был направлен кассовый чек на электронный адрес покупателя.

В случае необходимости готовы предоставить дополнительные пояснения.

Генеральный директор _____________ /Гречишный П. Г./

к содержанию ↑Как оформить чек коррекции по онлайн-кассе

Оформить чек коррекции сложнее, чем обычный или чек на возврат. Мы разберем, как пробивать чек коррекции по онлайн-кассам и дадим вам образцы документов, которые при этом нужно оформить.

Что такое чек коррекции

Чек коррекции пробивается, если в конце смены в кассе оказалось больше денег, чем должно было быть. При этом кассир еще пишет акт и объяснительную. Эти документы нужны, чтобы объяснить налоговой причины корректировки и доказать, что лишняя сумма на кассе получилась случайно. Чек возврата в этой ситуации пробить нельзя.

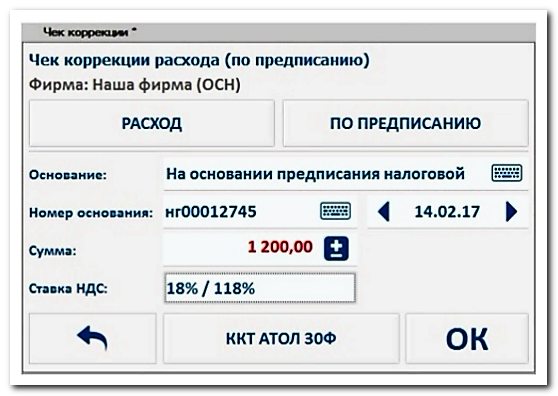

Оформление чека коррекции на кассе Атол 30Ф

Ввод номенклатуры в ККТ

Обучение работе на ККТ

Техническое сопровождение

Когда пробивать чек коррекции

Коррекционный чек пробивается в двух случаях: при сбое кассы или когда ошибся кассир.

Частые ошибки кассира:

- Пробил чек на сумму больше, чем скупился клиент. Например, покупатель купил на 70 рублей, а продавец случайно пробил чек на 700 рублей, и это обнаружилось только в конце смены.

- Вобще не пробил чек на сумму, которую покупатель оплатил.

- Пробил чек «возврат прихода» вместо чека коррекции.

Примеры сбоя в работе онлайн-ККМ:

- В магазине отключили электроэнергию и кассир не выдал чек.

- ККТ сломалась, например, перегрелась и выключилась.

В декабре 2017 года был массовый сбой в работе онлайн-оборудования. Из-за проблемы в прошивке из строя вышли ККТ компании «ШТРИХ-М». И тогда, предприниматели брали оплату, не выдавали чеки клиентам, а потом пробивали чеки коррекции на онлайн-кассе.

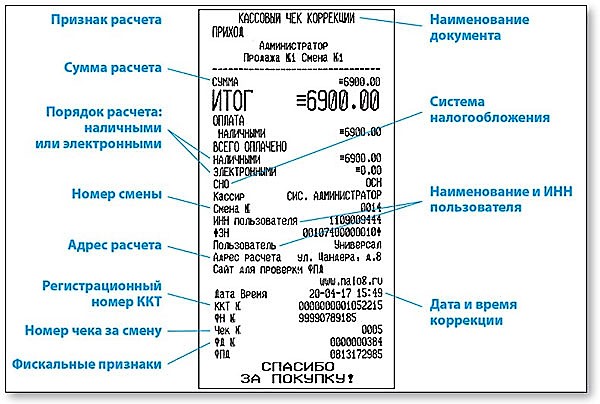

Реквизиты чека коррекции

Реквизиты чека коррекции такие же, как и у обычного. Например: ИНН, номер ККТ, адрес расчета, система налогообложения, фискальный признак.

Разница между ними в том, что в коррекционном чеке не отражается номенклатура товара, цена и объем. Это связано с тем, что коррекционный чек нужен только ОФД и ФНС для проверок, а покупателю его не предоставляют. По этой же причине в нем нет QR-кода, по которому клиенты проверяют подлинность документа.

В таком чеке указывается всего одна общая сумма корректировки. Разбиение по товарам не нужно.

Реквизиты чека коррекции

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

к содержанию ↑Пошаговый алгоритм оформления чека коррекции на онлайн-кассе

Вы должны передать в налоговую 3 документа:

- сам чек коррекции;

- акт об обнаружении лишних средств;

- объяснительную записку от кассира об ошибке.

Снимите копию с акта, чека и объяснительной и передайте их в ФНС. Оригиналы оставьте у себя.

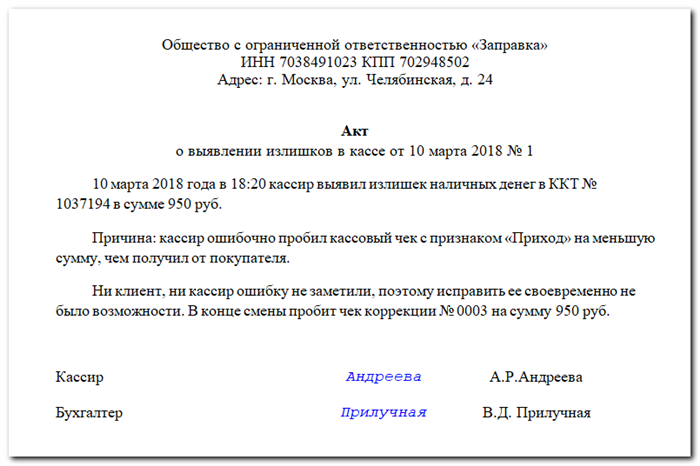

Шаг 1. С чеком коррекции нужно составить акт об обнаружении лишних денег.

Пример акта о выявлении излишка средств в кассе

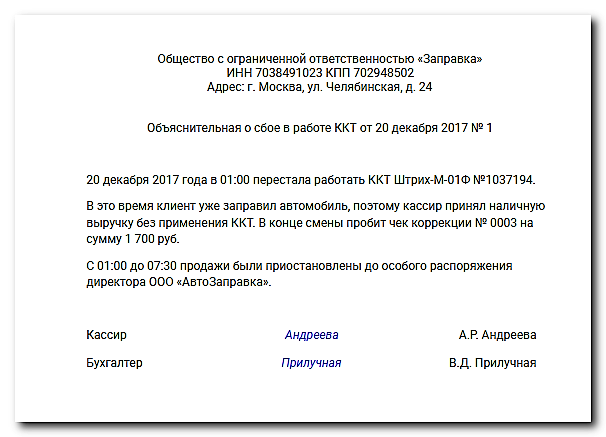

Шаг 2. Попросить кассира написать подробную объяснительную, раскрывающую причину ошибки или нарушения. Обязательно прикрепите ее к акту.

Пример объяснительной от кассира

Шаг 3. В письменном виде сообщите в ФНС о проведении чека коррекции.

Отправьте письмо раньше чем налоговая заметит нарушение. В противном случае компания может получить штраф в 30 тыс. руб. согласно п. 2 ст. 14.5 КоАП РФ. Если исправите ошибку до того, как ее нашла ФНС — штрафа не будет.

Храните акт и объяснительную записку кассира на случай, если налоговая попросит пояснить причины корректировки.

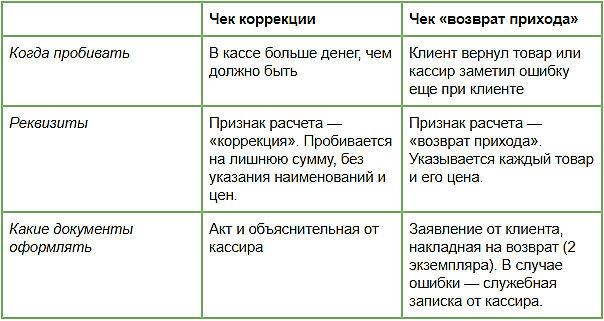

к содержанию ↑Различия чека коррекции и чека возврата

Чек возврата пробивается, когда клиент хочет вернуть товар. Также, если кассир ошибся и пробил сумму больше, чем та, на которую скупился клиент, и это заметили сразу. Для чека коррекции и чека возврата, оформляются разные документы.

Отличия чека коррекции и чека «возврат прихода»

Следующая