Договор микрозайма с физическим лицом: образец 2024 года

Гражданское законодательство позволяет гражданам в частном порядке занимать денежные средства – ГК РФ статья 807. Такие соглашения заключаются только в письменном виде в простой форме. Поэтому, нужно знать, как правильно оформлять данные займы, чтобы защитить свои интересы.

Договор займа между физическими лицами прямо предусмотрен гражданским законодательством – ГК РФ статья 807. Однако частный порядок заключения договоров займа между физическими лицами не препятствует передаче денег под проценты.

к содержанию ↑Заполнение договора займа между физическими лицами

Договор займа между физическими лицами должен быть очень подробным, чтобы его произвольное или неверное толкование было исключено. Иначе, споры придется разрешать в суде и спрогнозировать результат разбирательства будет невозможно. Поэтому, следует определить наиболее важные моменты в содержании договора:

- Правильно оформленный договор сдержит указание на дату подписания, место составления и данные о сторонах;

- Договор должен включать сведения о передаче денег заемщику. Если при этом присутствовали третьи лица, их нужно указать. Все участники действия должны подписать экземпляры документов;

- Договор содержит информацию о сумме займа, процентах и сроке возврата. Подробное отражение таких сведений в договоре очень важно. Ведь именно это позволит исключить споры в дальнейшем. Подробность договора становится лучшей защитой интересов обоих сторон;

- Договор должен предусматривать условия досрочного расторжения. Например, по инициативе заемщика в связи с досрочным возвратом займа или по инициативе займодавца из-за неисполнения заемщиком своих обязательств.

Такой договор представляет собой форму типового бланка. Она распечатывается, после чего заполняется сам бланк. Важно следовать образцу заполнения договора, но и не забывать включать в него особенности текущей сделки.

Особенности заключения соглашений данного типа

Даже при соблюдении всех перечисленных условий, нередко возникают спорные ситуации. Они могут быть связаны с непониманием положений соглашения, введением в заблуждение. Есть только один способ, как можно избежать таких ситуаций. Нужно обращаться к нотариусу за заверением сделки.

Он разъяснит положения закона, ответственность за неисполнение обязательств, в том числе и по статье 159 УК РФ – мошенничество. Соответственно, сделка будет совершена гарантированно добровольно и осознанно.

При этом у сторон проверяются паспорта, если лицо действует по доверенности, изучается указанный документ, проверяется наличие подписей.

к содержанию ↑Порядок подписания договора займа между физ.лицами

Данный этап происходит в кабинете у нотариуса после разъяснения особенностей сделки и последствий за ее неисполнение. Договор подписывается всеми сторонами лично с указанием даты подготовки документа. Сведения о совершении сделки вносятся в реестр нотариальных действий и данный факт всегда можно будет проверить даже при утрате самих соглашений.

Обязанности заемщика вернуть сумму займа

Договор займа между физическими лицами накладывает на них определенные обязательства. Во второй части ГК РФ в статье 810 указано, что заемщик обязуется вернуть одолженные деньги. Причем сделать это полностью, в отведенное время и в предписанном заранее порядке.

Все эти условия прописываются в договоре займа. Но есть моменты, когда в договорах не указываются точные сроки возврата одолженной суммы.

В такой ситуации в законе также есть предписания. В частности, деньги нужно вернуть в течение 30 суток.

Отсчет следует проводить с момента, когда заимодавец потребует свои средства обратно при условии, что в договоре займа денежных средств между физическими лицами не предусматривается других вариантов.

Если займ беспроцентный, возвращать его можно досрочно в полном или частичном виде. Но только если договор займа между физическими лицами, составленный на основе рассматриваемой сделки, не предполагает других условий.

Полностью или частично возвращать займ досрочно (если он был взят под проценты), можно если уведомить заимодателя об этом минимум за месяц до внесения средств. Это касается займов, которые были взяты на предпринимательскую деятельность, личные, семейные или домашние нужды. В документах могут прописываться иные сроки для предоставления заимодателю уведомления о том, что заемщик планирует ему вернуть одолженные средства, если он это делает досрочно.

Договор денежного займа между физическими лицами, где согласована сделка предоставления денег под проценты, может не учитываться, если заимодавец дал свое официальное разрешение на возвращение займа вне сроков. Хотя рассматриваемое согласие может быть предоставлено в договоре.

Как только деньги будут переданы займодавцу, долг закроют. Обычно денежные средства должны поступить на банковский счет — так подтвердить факт сделки будет гораздо проще.

При этом досрочное возвращение денег не должно противоречить закону.

к содержанию ↑Последствия нарушения заемщиком условий договора

Нарушать условия договора возврата займа между физическими лицами не стоит, поскольку это чревато различными неприятными последствиями. Если человек не хочет вернуть деньги в предписанные сроки, на долг накладываются дополнительные проценты, размер которых указывается в законе (п.1 ст.

395 ГК РФ). Они будут расти, начиная с момента, когда средства должны были поступить и вплоть до момента, когда деньги все же поступят.

Иногда в договоре денежного займа между физическими лицами предусматривается условие возврата долга по частям. Если человек не успеет в срок внести очередную сумму, заимодавец имеет полное право потребовать, чтобы должник вернул всю оставшуюся сумму, включая проценты за использование займа, которые накопились за срок до его возврата.

к содержанию ↑Разрешение споров

Часто из-за договора займа между физическими лицами провоцируется множество споров, возникающих на его почве. Чтобы избежать наиболее острых конфликтов, сторонам желательно заранее согласовать все возможные нюансы, трактовки и условия исполнения тех или других предписаний.

Если же спор все же возник, желательно, чтобы он был решен мирным путем. Так стороны в случае неудовлетворения могут попросту отправлять друг другу претензии и закрывать спорные моменты без вмешательства суда.

У заимодавца и заемщика должен быть продуман каждый нюанс сотрудничества, и внесен в договор процентного займа между физическими лицами или его беспроцентного аналога. Особенно, это касается сроков, когда должен поступить ответ на отправленную претензию.

Также нужно обговорить порядок того, при каких обстоятельствах обращаться в суд, если конфликт не получается решить мирно. Споры этого типа разбираются в Арбитражном суде по месту проживания ответчика.

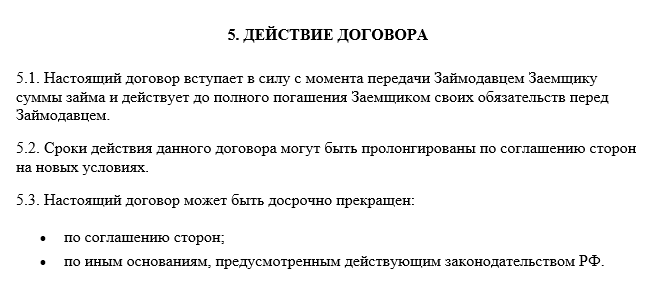

Условия изменения и досрочного расторжения договора о займе

Если вам необходимо раньше разорватьдоговор беспроцентного займа между физическими лицами — это можно сделать так же, как и процентный договор. Все тонкости этого процесса прописаны в статьях 450 и 452 Гражданского Кодекса РФ, где есть условия не только для расторжения, но и изменения договора.

Если в документ вносятся изменения, они должны быть прописаны в дополнительном соглашении. Оно прикрепляется к основному договору и становится его неотъемлемой частью.

В случае каких-то опасений, стороны могут индивидуально оговорить досрочное расторжение договора, и при каких условиях оно может произойти. Обычно подобная мера вводится только по соглашению сторон. Если такого соглашения нет, досрочно расторгнуть договор можно исключительно по причинам, указанным в статье 450 ГК РФ.

к содержанию ↑Договор займа (образец)

Бланк документа «Договор займа (образец)» относится к рубрике «Договор займа, расписка о займе». Сохраните ссылку на документ в социальных сетях или скачайте его себе на компьютер.

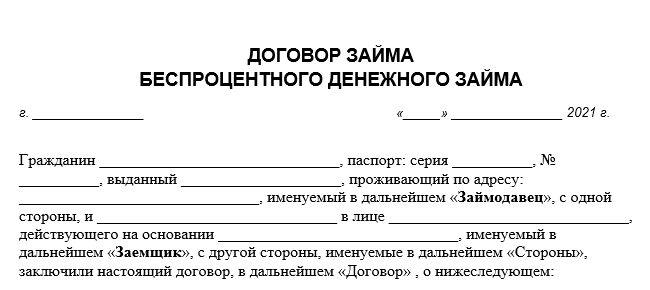

г. ______________ «___» ___________ 20__г.

(наименование организации, Ф.И.О. гражданина)

именуем __ в дальнейшем «Займодавец», в лице ___________________________,

действующего на основании ______________________________________________,

(устава, положения, доверенности)

с одной стороны, и _____________________________________________________,

именуем __ в дальнейшем «Заемщик», в лице ______________________________,

действующего на основании ________________________, с другой стороны,

заключили настоящий договор о нижеследующем:

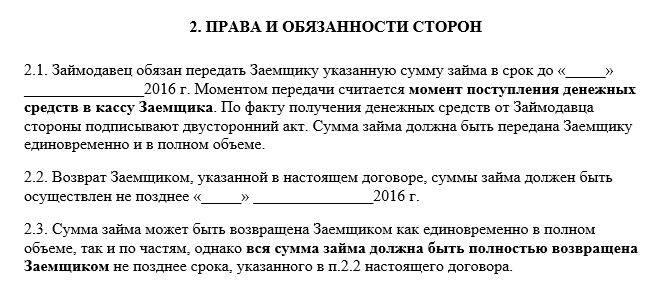

1.1. Займодавец передает в собственность Заемщику денежные средства

в сумме ___________________ рублей, а Заемщик обязуется возвратить

Займодавцу такую же сумму (сумму займа) по истечении срока действия

настоящего договора или, с согласия Займодавца, досрочно, и уплатить

проценты на сумму займа в размерах и порядке, установленных настоящим

1.2. Проценты на сумму займа устанавливаются в размере ___% годовых

и подлежат выплате Заемщиком _______________ (ежемесячно, ежеквартально)

до дня возврата суммы займа.

1.3. Сумма займа передается Займодавцем Заемщику наличными деньгами

в день заключения настоящего договора в полном объеме. Стороны

договорились, что подписание Заемщиком настоящего договора подтверждает

фактическое получение им суммы займа в полном объеме.

1.4. Сумма займа считается возвращенной Заемщиком в момент ее

передачи Займодавцу или зачисления соответствующих денежных средств на

1.5. Права и обязанности сторон, помимо установленных настоящим

договором, определяются по общим правилам ГК РФ.

2.1. Настоящий договор вступает в силу со дня получения Заемщиком

суммы займа, т.е. в день его подписания сторонами.

2.2. Настоящий договор заключен на срок до _____________, т.е. в

день истечения указанного срока сумма займа должна быть возвращена

Заемщиком Займодавцу; в этот же день должны быть завершены выплаты

процентов на сумму займа.

2.3. До завершения сторонами исполнения своих обязательств,

вытекающих из настоящего договора, соответствующие условия договора

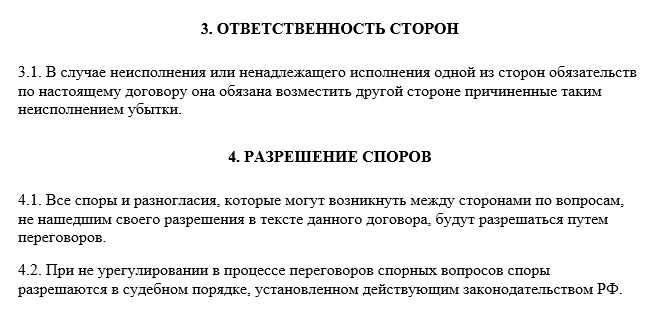

3. Ответственность заемщика

3.1. В случае, когда Заемщик не возвращает в срок сумму займа, на

эту сумму подлежат уплате проценты за неправомерное пользование чужими

денежными средствами. Размер процентов определяется существующей в месте

жительства (месте нахождения) Займодавца учетной ставкой банковского

процента на день возврата суммы займа. Проценты уплачиваются со дня,

когда сумма займа должна была быть возвращена, до дня ее возврата

Займодавцу независимо от уплаты процентов на сумму займа, установленных в

п.1.2 настоящего договора.

3.2. Помимо уплаты процентов за пользование чужими денежными

средствами в случае невозврата в срок суммы займа Заемщик обязан

возместить Займодавцу убытки, причиненные нарушением условий настоящего

договора, в части, не покрытой процентами за пользование чужими денежными

4.1. Споры и разногласия, которые могут возникнуть при исполнении

настоящего договора, будут по возможности разрешаться путем переговоров

4.2. В случае невозможности разрешения споров путем переговоров

стороны передают их на рассмотрение в ____________ (указать название и

место нахождения суда).

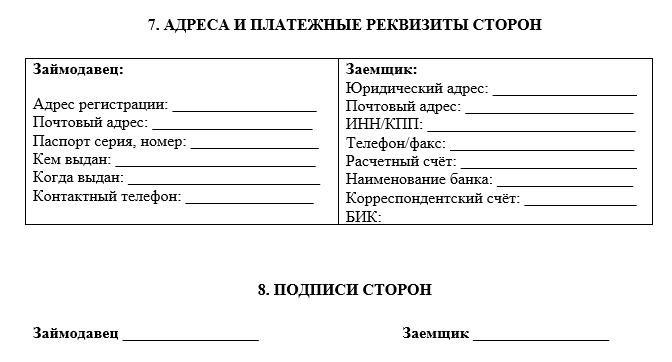

5. Адреса и банковские реквизиты сторон

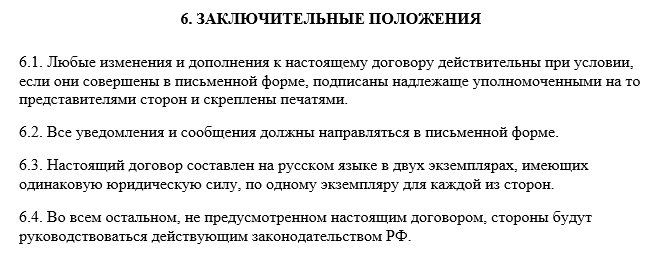

Настоящий договор составлен в двух экземплярах на русском языке. Оба

экземпляра идентичны и имеют одинаковую силу. У каждой из сторон

находится один экземпляр настоящего договора.

Займодавец __________________________________ М.П.

Заемщик _____________________________________ М.П.

к содержанию ↑Посмотреть документ в галерее:

- Не секрет, что офисный труд негативно сказывается и на физическом, и на психическом состоянии работника. Фактов, подтверждающих и то и то, существует довольно много.

На работе каждый человек проводит значительную часть своей жизни, поэтому очень важно не только то, чем он занимается, но и то, с кем ему приходиться общаться.

Сплетни в рабочем коллективе – вполне обыденное явление, причем не только среди женщин, как это принято считать.

Предлагаем вам ознакомиться с антисоветами, которые подскажут, как не надо разговаривать с начальником офисному работнику.

Информация о документе:

| Раздел: | Бланки документов |

| Тип документа: | Договор займа, расписка о займе |

| Размер файла: | 9,8 кб (txt-версия) |

Прикрепленный файл:

| «Договор займа (образец)». Скачать (Word, doc) |

Если понравился этот бланк:

- 51 4 72 100 36 48 14 25 79 36 90 38 66 78 309 37 37 75 270 62 162 66 72 127 23 18 56 35 160 15 7 61 15 17

Ресурс призван помогать в составлении договоров и любых других документов. Стараемся размещать только актуальные шаблоны и бланки. Если сайт оказал вам помощь, отблагодарите его: поделитесь ссылкой с любой интернет аудиторией. При возникновении вопросов, а также предложений, просьба пользоваться обратной связью.

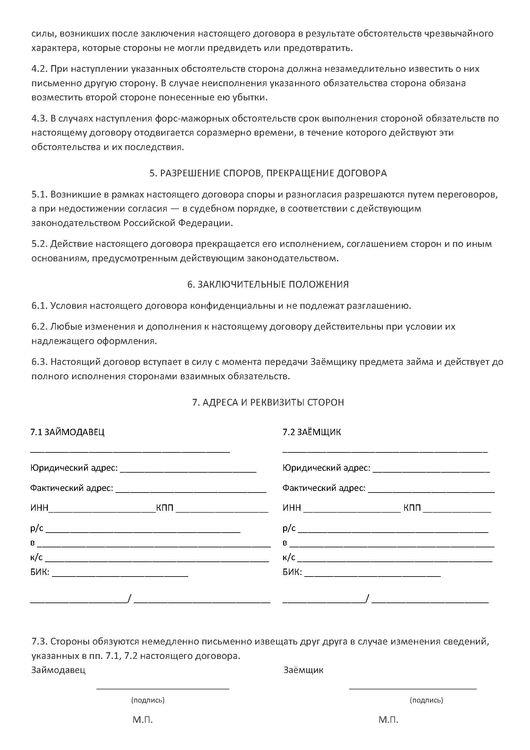

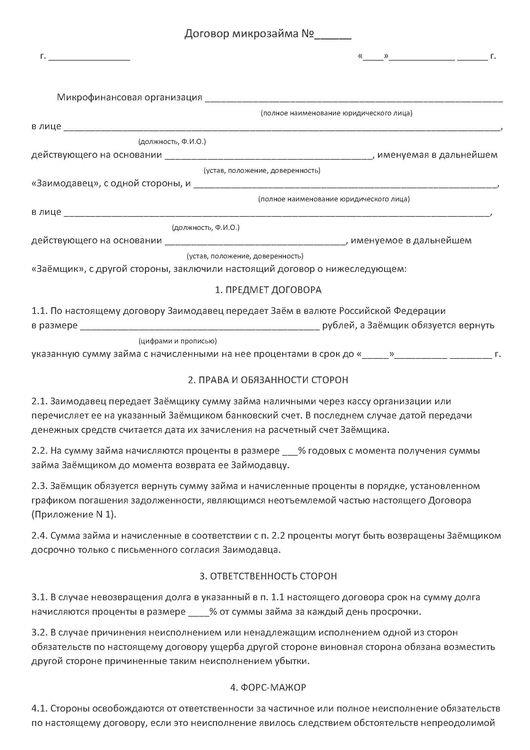

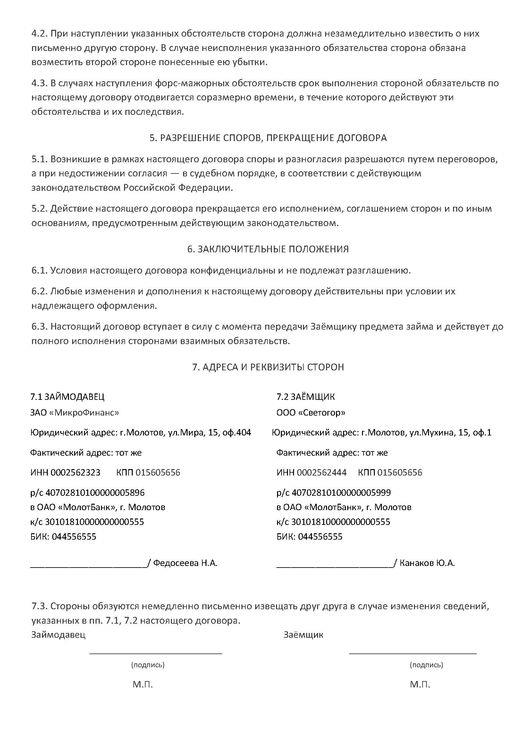

Договор микрозайма

Договор микрозайма или правильнее, микрокредита заключается между заемщиком и микрофинансовой организацией (МФО), обладающей государственной лицензией, дающей ей право на выдачу кредитов.

Приставка «микро» в данном случае не означает каких-либо ограничений по заемным суммам или по срокам займа. То есть речь идет не о малых или краткосрочных займах, а об ограниченных возможностях МФО, отличающих их от банковских структур.

Деятельность МФО регламентируется Законом РФ «О микрофинансовой деятельности и микрофинансовых организациях». В соответствии с этим законом под МФО подразумевается субъект предпринимательской деятельности, внесенный в реестр ЦБ РФ и обладающий правом на выдачу потребительских и целевых кредитов.

Выдача кредита при этом является его единственным видом деятельности, а получение процентов по кредитным ставкам – его единственным видом дохода. Это и есть основное отличие МФО от банковской структуры.

Помимо этого отличия существует также ряд ограничений в деятельности МФО. Так:

- микрофинансовая организация не вправе получать в виде процентов по кредиту более двух размеров займа;

- МФО не вправе устанавливать ежедневную процентную ставку свыше одного процента, то есть более 365% годовых.

Условия выдачи микрозайма

МФО рассматриваются заявления граждан на выдачу займа исходя из положений закона и собственных правил. Как правило, МФО более толерантны в отношении кредитоспособности своих клиентов в силу того, что процентная ставка по этим кредитам является очень высокой, а значит, покрывает риски одного кредита массовой выдачей других кредитов.

Как правило, при подаче заявления МФО истребуют от заявителя либо справку о доходах (заработной плате), либо предоставление залога в счет обеспечения возврата долга.

Однако при оценке платежеспособности клиента применяется и скоринг, заключающийся в оценке рисков невозврата кредита. Сферой применения скоринговой оценки является экспресс-кредитование на небольшие суммы денег.

Также при выдаче кредита учитывается кредитная история заемщика и следующие его характеристики:

- гражданство РФ;

- совершеннолетие;

- возраст;

- наличие официального трудоустройства или иного стабильного источника дохода;

- место жительства, прописка, наличие собственного жилья.

Условия договора

Поскольку риски МФО велики, то для их покрытия применяется не только высокая процентная ставка, но и начисление штрафных санкций и пени за каждый день просрочки.

Все эти условия включены в текст договора микрокредита, разработанный самой МФО. То есть договор микрокредитования является по своим юридическим характеристикам договором присоединения. Это означает, что потенциальный заемщик либо принимает условия, предлагаемые МФО, либо отказывается от идеи взять кредит.

Все это означает, что по сути никакого согласования условий между МФО и заемщиком не будет. Единственное право заемщика в этом смысле: внимательно ознакомиться с текстом договора, который ему предложат для подписания.

Поэтому рекомендаций по составлению договора мы давать не будет, а ограничимся тем, что дадим советы по изучению предложенного к подписанию договора. Так, договор микрозайма должен содержать в себе:

- дату и место его составления;

- полное наименование МФО и ФИО должностного лица, подписывающего договор от имени МФО. ФИО и паспортные данные заемщика должностное лицо МФО, скорее всего, впишет в текст договора от руки;

- сумму договора, то есть сумму, предоставляемую заемщику в виде кредита;

- процентную ставку по договору;

- порядок и время получения кредита;

- порядок и способ выплаты процентной ставки;

- срок действия договора;

- график платежей (как правило, оформляется в виде приложения к договору);

- ответственность за неисполнение условий договора (штрафы, пеня);

- условия досрочного погашения кредита;

- возможность рефинансирования;

- нотификации относительно просрочки. Например, по условиям МФО начисление пени может начинаться не с первого, а, например, с пятого дня просрочки;

- условия залога. В случае предоставления залога оформляется соответствующий договор;

- порядок рассмотрения споров;

- условия уступки долга (например, коллекторским бюро)

- реквизиты МФО и подписи сторон.

Составляется договор в двух равноценных оригиналах, по одному для каждой из сторон.

к содержанию ↑Договор микрозайма с физическим лицом в 2024 году

Скачать бланк в формате

DOC / PDF

Последнее время Верховный суд РФ многократно высказывал свою позицию в отношении вопроса взыскания задолженности. Верховный Суд все чаще защищает интересы заемщиков по микрозаймам, делая акцент на недобросовестности в деятельности микрофинансовых организаций, навязывающих своим контрагентам завышенные условия и огромные проценты.

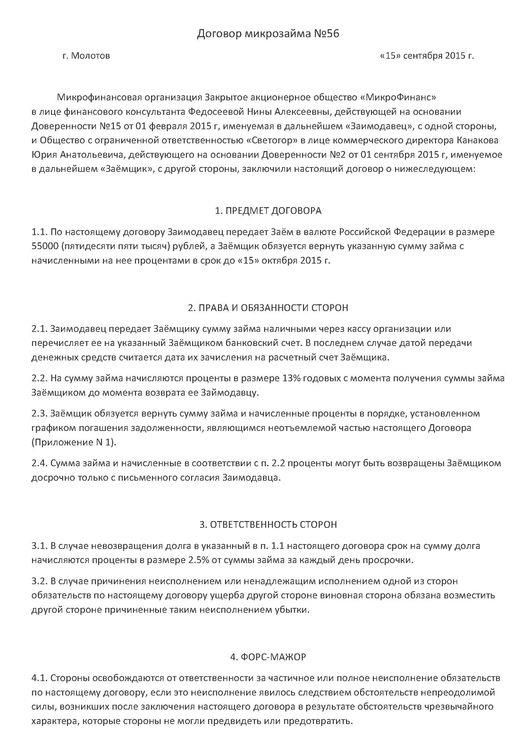

к содержанию ↑Образец договора микрозайма

Скачать заполненый бланк в формате

DOC / PDF

В судебной практике не часто встречаются споры в отношении недействительности договора о займе, составленного с МФО. И соответствено решений о признании договора займа недействительным еще меньше. Впрочем бывают исключения.

Договор микрозайма бланк в формате пдф

Договор микрозайма бланк в формате ворд

Договор микрозайма образец в формате пдф

Договор микрозайма образец в формате ворд

Определение с Википедии Договор срочного займа — вид обязательственных отношений, договор, согласно которому одна

Определение с Википедии Заём — вид обязательственных отношений, договор, согласно которому одна сторона (заимодавец)

Определение с Википедии Договор займа между юридическими лицами – это документ, свидетельствующий о договоренности

Определение с Википедии Заёмщик — сторона по кредитным отношениям, получающая кредит и принимающая на

Важно: Получение беспроцентного займа резидентами РФ может нести налоговые последствия. Согласно Налоговому Кодексу РФ

Этот сайт использует cookie для хранения данных. Продолжая использовать сайт, Вы даете свое согласие на работу с этими файлами. OK

к содержанию ↑Договор беспроцентного денежного займа между физическим и юридическим лицом 2024 года

Договор беспроцентного займа (ДБЗ) является соглашением, на основании которого заимодавец передает заемщику деньги, с последующим их возвратом без начисления процентов. Данный документ считается двухсторонним, реальным, возмездным договором.

ДБЗ может оформляться, как между физлицами, так и между физическим лицом и учреждением.

к содержанию ↑Вступление

ДБЗ относится к документу, обозначающему договоренность между участниками соглашения о передаче денег для временного пользования заемщиком полученными средствами.

ДБЗ заключается при участии двух сторон (займодателя и займополучателя). Наиболее часто такие соглашения оформляются между физлицами, обладающими родственными связями, либо между друзьями.

Кроме этого, такое соглашение может быть оформлено между работником и предприятием, где он трудится. При этом, нередко, при оформлении ДБЗ бывает ситуация, когда займ получает руководитель предприятия.

Следовательно, оба участника соглашения являются одним и тем же лицом. Надо отметить, что здесь нет никакого нарушения.

Запрещение на осуществление представителем соглашения по отношению к самому себе отмечено оговоркой: «за исключением ситуаций, установленных законом» (п. 3 ст.

182 ГК РФ)».

Так, в законе об ООО (п. 1 ст. 45) предусмотрена возможность оформления ДБЗ между ООО и его директором, с обозначением специальных правил при осуществлении данной сделки. Возможность таких сделок обозначена судебной практикой (п. 121 пост. Пленума ВС РФ № 25 от 23.06.15 года и пост. Президиума ВАС РФ № 6773/05 от 21.09.05 года).

Если одной из сторон является юр. лицо, ГК РФ требует лишь письменное составление соглашения (п. 1 ст. 808 ГК РФ). При этом, утвержденного шаблона такого документа законодательством РФ не предусмотрено.

Также нужно отметить, что оформление заемного соглашения можно осуществить не только письменным соглашением, но и предоставлением расписки или другого документа, удостоверяющим передачу средств займодавцем. К примеру, если сделка оформляется с участием юр. лица, то фактором, удостоверяющим передачу средств заемщику может быть:

- Выписка из банка.

- Кассовый ордер.

- Платежное поручение, с пометкой банка о переводе денег.

- Приемопередаточный акт и т. д.

ГК РФ не предусмотрено ограничений по сумме займа. В ДБЗ необходимо фиксировать дату возвращения выделенного займа. Срок возвращения займа законодательством также не ограничивается и может достигать 10-ти и более лет.

При оформлении ДБЗ необходимо непременно отметить, что заем беспроцентный.

к содержанию ↑Форма договора беспроцентного займа

ДБЗ является документом, содержащим данные о договоренности между участниками сделки, с обозначением условий соглашения и срока возврата полученных средств займодателю.

Сторонами такого соглашения могут быть, как физлица, так и учреждения. Согласно существующим законодательным нормам РФ, величина беспроцентного займа не может превышать 50 МРОТ.

При потребности большей ссуды займ не может быть беспроцентным. Кроме этого, к важному условию беспроцентного займа относится отсутствие предпринимательской деятельности, имеющей отношение к выдаче в долг денег.

Соглашение о займе может быть устным или письменным. При участии в сделке юр. лица ДБЗ может составляться только в письменной форме (п.1, ст. 808 ГК РФ). Также, в письменной форме должен оформляться ДБЗ между физлицами, если сумма ссуды превышает 10 МРОТ.

В письменном договоре рекомендуется обозначить следующие данные:

- Реквизиты сторон.

- Предмет договора.

- Обязанности участников соглашения.

- Сроки возвращения ссуды.

- Порядок решения возможных конфликтов.

- Форс-мажорные обстоятельства.

- Подписи сторон.

Соглашение может содержать доп. материалы (расписку, платежное поручение, график возврата ссуды, опись имущества).

к содержанию ↑Как правильно оформить договор?

ДБЗ может оформляться между разными субъектами правоотношений. Главное, чтобы участники сделки были согласны с условиями соглашения и документ соответствовал требованиям законодательных норм РФ. Только в таком варианте к документу не будет претензий с юридической стороны и налоговой инспекции.

Для правильного заполнения ДБЗ требуется непременно обозначить два существенных условия, которые предусмотрены ГК РФ:

- Предмет сделки, где обозначен согласованный размер займа.

- Порядок возвращения займа владельцу выделенных средств.

Договор может быть заполнен вручную или распечатан. Его структура должна соответствовать общепринятой — для подобных документов в делопроизводстве. На основании ГК РФ и судебной практики, в ДБЗ потребуется отобразить следующие сведения:

1) Название документа.

2) Место и дату заполнения соглашения.

3) Реквизиты участников соглашения с обозначением:

- Ф.И.О. физлица, получающего ссуду.

- Его паспортные данные.

- Адрес проживания.

- Название предприятия-займодателя.

- Ф.И.О. представителя фирмы.

- Основания о полномочиях на оформление сделки.

4) Предмет ДБЗ, с изложением:

- Величины выделяемой ссуды.

- Отметкой о беспроцентном характере соглашения.

5) Права и обязанности сторон, с указанием:

- Срока предоставления займа заемщику.

- Срока возвращения выданной ссуды займодателю.

- Условий возвращения ссуды (в полном объеме или частями).

Примечание. Если условия возвращения займа предусмотрены частями, то должен быть составлен график погашения долга, прикрепленный к ДБЗ.

6) Ответственность сторон за игнорирование условий ДБЗ. Данный раздел участники соглашения обязаны определить самостоятельно. К наиболее распространенным видам ответственности можно отнести определение штрафных санкций за просрочку возвращения долга.

7) Порядок разрешения споров, с указанием мирного рассмотрения конфликтных ситуаций или путем обращения в суд.

8) Срок действия ДБЗ, где отображается:

- Дата вступления соглашения в силу.

- Возможность его продления.

- Условия досрочного разрыва ДБЗ.

9) Заключительные положения, с обозначением:

- Количества экземпляров составленного документа, имеющего одинаковую силу.

- Условий изменений и дополнений к соглашению.

10) Завершающим этапом заполнения ДБЗ является отображение:

- Адресов сторон и их платежных реквизитов.

- Подписей участников сделки.

Для того, чтобы в будущем не возникло проблем, оптимальным документом, удостоверяющим факт передачи ссуды может стать письменная расписка, если ссуда выделяется наличными средствами, или платежное поручение, если займ выделяется безналичным перечислением средств.

Об особенностях оформления ДБЗ можно ознакомится, посмотрев видео

(Видео: «Чем опасны беспроцентные займы между взаимозависимыми лицами»)

Содержание договора

Подробный перечень сведений при оформлении ДБЗ зависит от договоренностей участников соглашения. Такой договор обязан содержать:

- Название документа.

- Место и дату его оформления. При этом, эти сведения могут не совпадать с датой и местом передачи ссуды.

- Реквизиты заемщика и займодателя.

- Предмет соглашения с обозначением величины выделяемой ссуды.

- Срок пользования займом и порядок возвращения долга (частями или сразу всей суммы).

- Отметка о безвозмездном оформлении сделки.

- Форма выделения денег и их возвращения (наличными, безналичным переводом).

- Ответственность заемщика за просрочку погашения долга.

- Форс-мажорные обстоятельства.

- Заключительные положения.

- Адреса сторон с указанием платежных реквизитов.

- Подписи сторон.

К ДБЗ могут быть приложены дополнительные материалы:

- График погашения долга, при возврате денег частями.

- Расписка заемщика или платежное поручение о получении ссуды.

Какие нюансы нужно учесть в договоре

Если недостаточно собственных денег для развития бизнеса, можно физлицу обратиться в организацию для оформления займа. В большинстве своем такие договора считаются возмездными, даже если в документе не отмечены проценты. При получении беспроцентного займа, непременно в соглашении необходимо отметить беспроцентный характер сделки.

При заключении ДБЗ требуется учесть следующее:

- Соглашение рекомендуется оформлять письменно.

- Условия соглашения участники сделки определяют сами по взаимной договоренности.

- Договор получает юридический статус с момента вручения заемщику ссуды.

- В соглашении обязательно отображается процедура выделения займа и его возвращения.

- Если в ДБЗ не отмечен беспроцентный характер ссуды к соглашению могут быть предъявлены претензии со стороны налоговой службы.

- Возвращение займа не может быть заменено имуществом, зачетом стоимости услуг или работой.