Договора залога автомобиля: форма, банк 2024 года

Договор залога автомобиля – это двустороннее соглашение, направленное на обеспечение долговых обязательств. Как и любому другому виду залоговых правоотношений, договору залога автомобиля в обязательном порядке предшествует либо договор займа, либо договор кредитования.

Основания для оформления договора

Договор займа или кредита заключается либо непосредственно перед договором залога, либо одновременно с ним. Если договор залога заключается раньше, то он предусматривает передачу заемных денег только после оформления договора залога.

При этом сам договор займа должен включать в себя указание на то, что возврат занятых средств будет обеспечен залоговым имуществом должника.

Дело в том, что договор залога не имеет самостоятельного характера, а является производным от договора займа или кредита. Поэтому оба договора должны включать в себя упоминания друг о друге.

Так, договор займа должен содержать нотификации относительно того, что возврат будет обеспечиваться залогом. Договор залога, в свою очередь, будет содержать в себе не только упоминание о договоре займа, но и его основные реквизиты:

- дату заключения;

- заемную сумму;

- срок возврата;

- процентную ставку;

- график возврата и т.д.

Почему автомобиль

Транспортное средство является популярным предметом залога в силу того, что:

- обладает достаточной ликвидностью;

- обладает достаточной ценностью, чтобы покрывать долги небольших или средних размеров;

- потеря автомобиля в случае, если взыскание будет обращено на залоговое имущество, не является для должника настолько критичной, как потеря жилья, если залогом становится жилая недвижимость.

Какой автомобиль может стать предметом залога

Для того чтобы автомобиль смог стать предметом, способным обеспечить возврат кредита, он должен отвечать следующим квалифицирующим признакам:

- обладать ценностью, равной или более чем сумма займа вместе с процентами по нему;

- быть зарегистрированным;

- быть ликвидным, то есть обладающим способностью к быстрой реализации на рынке автомобилей.

Следует заметить, что кредиторы довольно избирательны в приеме предметов залога и его оценке. Иногда автомобиль среднего класса более предпочтителен для кредитора, чем автомобиль представительского класса.

Поэтому часто договор залога автомобиля предусматривает условие, согласно которому автомобиль в случае невозврата кредита будет продан с аукциона.

Как правило, залоговые автомобили продаются за бесценок, потому что кредитора интересует не цена машины, а получение своих денег. То есть автомобиль «Премиум» вполне может быть продан по цене автомобиля класса D.

Как продать залоговый автомобиль

Если вы увязли в кредите и рискуете потерять автомобиль, начинайте искать покупателя самостоятельно. Вы продадите его намного более выгодно, чем за вас это сделают ваши кредиторы.

Для того чтобы передать автомобиль в собственность покупателя, потребуется освободить его от обременения. Сделать это можно тремя способами.

- Заключить с покупателем предварительный договор купли-продажи с задатком, равным величине кредита с процентами по нему. Погасить долг, освободить автомобиль от обременения и заключить основной договор купли-продажи.

- Заключить с покупателем предварительный договор с условием закрытия покупателем кредита и оформлением купли-продажи немедленно после снятия обременения с транспортного средства.

- Заключить с покупателем договор купли-продажи автомобиля с обременением, при котором покупатель примет кредитные обязательства на себя.

Как составить договор залога

Для договоров подобного типа не требуется нотариальное удостоверение. Впрочем, это не препятствует обращению к нотариусу, если обе стороны желают этого.

Текст договора залога должен содержать в себя обязательные реквизиты, а именно:

- данные об участниках договора;

- данные о договоре займа, его сумме, дате заключения, сроке возврата и процентной ставке;

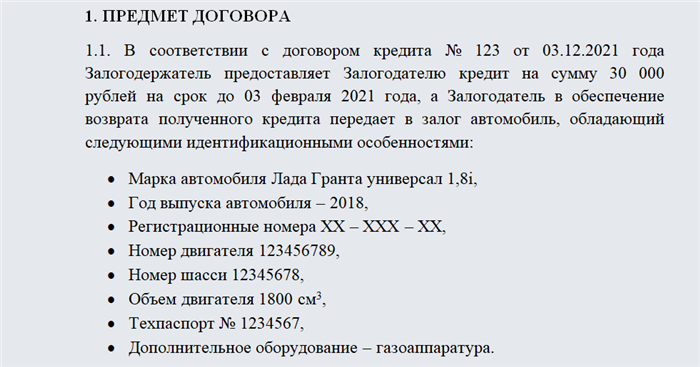

- данные об автомобиле как предмете залога. Данные должны включать в себя марку автомобиля, год выпуска, технические характеристики, номер регистрации, оценочную стоимость, километраж и другие сведения, необходимые для идентификации автомобиля;

- номер и серию техпаспорта автомобиля. Как правило, к договору прилагается заверенная нотариально копия техпаспорта.

- условия залога, то есть соглашение сторон о том, у кого будет находиться на хранении залоговое имущество;

- условия обращения взыскания на автомобиль и условия возврата залогодателю средств от реализации сверх необходимого для погашения;

- ответственность хранителя залога за сохранность автомобиля;

- обязательство сторон зарегистрировать договор залога в ГИБДД.

Последнее правило очень важно, поскольку сам залог по своей юридической сути есть ограничение права собственника на распоряжение имуществом.

Именно для наложения ограничения предусмотрена регистрация договора. В противном случае ограничения не будет, и никто не будет препятствовать залогодателю продать свой автомобиль, оставив кредитора без обеспечения возврата.

Также договор залога может включать в себя и дефектовку автомобиля, то есть описание внешних дефектов. Однако большинство кредиторов при заключении договора предпочитают произвести фотографирование машины в присутствии должника.

Условия хранения по договору залога

Договор залога автомобиля должен содержать в себе указание на то, кто будет являться залогохранителем. Существует три вида хранения по договору залога:

Договор залога автомобиля (транспортного средства) в обеспечение займа

Мы подготовили для вас образец договора залога автомобиля между физическими лицами и все необходимые приложения к нему. Составьте соглашение с помощью нашего онлайн-сервиса и скачайте его в удобном формате – Word или PDF.

Договор залога транспортного средства служит обеспечением исполнения обязательств по сделке. Залогодержатель имеет право обратить взыскание на заложенный автомобиль, если должник не вернет долг. Залог обеспечивает не только займ, но и другие требования кредитора: штрафы/пеню, проценты, возмещение убытков.

к содержанию ↑Стороны договора залога транспортного средства

В сделке участвуют залогодатель и залогодержатель. Залогодатель – это лицо, которое предоставляет имущество в залог, а залогодержатель – лицо, которое принимает заложенный объект для обеспечения исполнения обязательства.

Залогодержателем в образце договора залога автомобиля может быть только кредитор по основному обязательству. Залогодателем становится собственник имущества – заемщик или третье лицо. В сделке могут участвовать физические и юридические лица.

Как составить договор залога автомобиля между физическими лицами

Соглашение заключается в письменной форме и может удостоверяться нотариусом. Нотариус регистрирует залог в реестре уведомлений о залоге движимого имущества (статья 103.1 Основ законодательства РФ о нотариате). Если регистрация договора залога автомобиля выполнена по правилам, установленным законом, сделка считается действительной.

Соглашение предполагает, что сторона, у которой хранится заложенное имущество, обязана застраховать предмет залога, защитить его от требований третьих лиц, извещать контрагента о порче или утрате. Залог переходит к залогодержателю, если залогодатель нарушает обязательства по основному договору.

Договор залога автомобиля в обеспечение договора займа, как правило, содержит такие данные:

- наименование сторон;

- предмет сделки (наименование, стоимость и другие характеристики имущества);

- реквизиты договора, исполнение обязательств по которому обеспечивается залогом;

- срок действия соглашения;

- права и обязанности сторон;

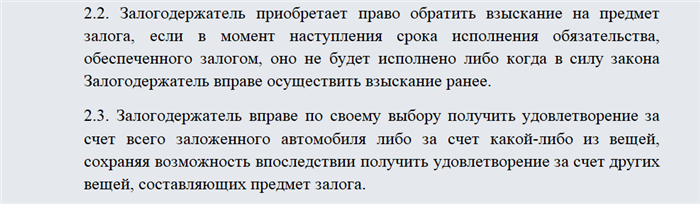

- порядок обращения взыскания на предмет залога;

- ответственность сторон за нарушение условий;

- основания для расторжения договора;

- порядок разрешения споров.

Кроме того, в договоре залога машины следует указать стоимость имущества или порядок ее определения. Эти сведения понадобятся при внесудебном взыскании долга.

Обратите внимание: заемщик может остановить обращение взыскания до продажи предмета залога. Для этого он должен исполнить основное обязательство или его часть, в отношении которой допустил просрочку.

Кредит под залог в 2024 году: как оформить залоговый займ в банке, требования к объекту

Кредит под залог считается одним из самых безопасных для банка видов кредитования. Его суть заключается в том, что банк требует для заключения сделки, залог (какую-то ценность).

Кредит под залог считается одним из самых безопасных для банка видов кредитования. Его суть заключается в том, что банк требует для заключения сделки, залог (какую-то ценность).

Например, имущество. Но обычно рассматриваемые условия используются, когда речь о кредитах на большую сумму.

Так банк пытается себя обезопасить. Также подобная практика распространена для ипотечных продуктов.

Особенность залога в том, что с ним согласен работать практически любой банк. В ипотеке и автокредитовании это также работает, поскольку после покупки квартира или автомобили автоматически становятся залоговым имуществом банка.

Если владелец не сможет покрыть долг, банк спокойно забирает залог и реализовывает его, оставляя себе часть наличных средств. Оформление рассматриваемого кредита отличается от стандартной практики, потому требует подробного изучения.

Как работает кредит под залог

Кредиты под залог в банке встречаются все чаще. Практически в любом банке есть программы, которые включают залог. Причем именно банк выставляет список предметов, которые могут выступать в качестве залогового имущества.

Главное, чтобы вещь, которая выступает залогом, была ликвидной. Под «ликвидностью» подразумевается ценность.

Другими словами, банк выбирает в качестве залога ценные вещи, которые может быстро продать. Если заемщик не исполняет свои залоговые обязательства, кредитор может взыскать залоговое имущество через суд.

После получения решения суда, взыскиваемый объект продается на специальных торгах. Прибыль, полученная от продажи залога, должна покрыть убытки банка.

Оформить залог вне банковской программы нельзя, поскольку кредитная организация не примет имущество, что не сможет реализовать. Но помимо ценности и ликвидности имущества, особых требований больше нет.

Например, имущество которое вы взяли за основу, может быть движимым или недвижимым. Хотя все же чаще всего залог – это недвижимость.

Городская она или загородная особого значения не имеет. Автомобили и другое имущество банки принимают все реже, но с ними все ещё можно обратиться в ломбард или другие залоговые организации.

Оформление кредита под залог в банке

Чтобы взятькредит под залог (недвижимость или автомобиль)его нужно правильно оформить. Рассматриваемая процедура состоит из нескольких этапов, которые стандартны практически для каждого банка.

Пока не взяли кредит, нужно подать заявку. Чтобы это сделать, следует выбрать кредитную организацию. Ориентируйтесь на выгодность условий, и выбирайте вариант, который предлагает самые выгодные условия.

Подав заявку, нужно подождать решения банка – одобрят её или нет. Следует принимать во внимание, что решение поступает не так быстро как для стандартных кредитов.

Обычно заявки рассматриваются в течение 3-5 суток.

Следующий шаг, когда занимаетесь взятием кредита (при условии удовлетворения заявки на то чтобы взять кредит) – принести документы в банк. Список документов можно узнать в выбранном банке, но обычно он стандартный.

Например, нужны личные документы и бумаги на заложенный объект. Максимально тщательно изучают документы на залог, а на показатели клиента отводится минимум времени и усилий.

Собственно, это и является одним из коренных отличий залогового кредита от стандартного.

Хотя требования к заемщику, который хочет взять кредит, также существуют:

- Проживание в регионе, где находится банк;

- Наличие стабильной работы/дохода;

- Отсутствие действующих обязательств по другим кредитам;

- Возрастные рамки;

- Наличие необходимой папки документов.

А вот платежеспособность фиксируется со слов клиента и часто даже особо не проверяется перед взятием наличных средств. Чего не скажешь о проверке объекта залога, который изучается со всех сторон.

Какие требования к объекту залога

Когда выдается кредит под залог недвижимости, недвижимость тщательным образом проверяют на то, соответствует ли она выставляемым требованиям. Например, у заемщика должны быть безусловные права на рассматриваемый объект. Также можно использовать автомобиль, конечно, если стоимость и состояние автомобиля достаточно хорошее.

Причем они должны подтверждаться документами. Что касается остальных требований, они заключаются в следующем:

- Объект должен иметь достаточно высокую ценность на условиях рынка;

- Запрашиваемая кредитором сумма меньше оценочной стоимости залогового имущества;

- Залог расположен в регионе, где работает банк;

- Недвижимость не должна иметь обременений (другой залог, арест и т.п.);

- На имущество не должны выставлять притязание третьи лица;

- Залог должен отвечать всем требованиям, выдвигаемым банком к нему.

Например, если это жилая недвижимость, она не должна быть на грани сноса и т.п. Некоторые банки могут работать с долевым имуществом, но таких случаев не так много.

Кроме того, работа с долями имеет некоторые ограничения. В частности, чтобы иметь возможность выдать кредит под залог доли в имуществе, нужно получить согласие остальных собственников.

А это изначально более сложный и трудоемкий процесс.

Оценка недвижимости как залога для кредита

Чтобы получить кредит наличными под залог недвижимости, нужно правильно оценить залоговое имущество. Именно оценка имущества является одним из самых сложных и спорных шагов во всей процедуре. Но при этом он очень важен, поскольку позволяет понять, на какое количество наличных сможете претендовать от банка.

А банк не выдает наличные просто за красивые обои на кухне в старой квартире. Все зависит от рыночной стоимости объекта.

Оценить её может только специализированная экспертиза.

Можете не тратить деньги и время то, чтобы оценить квартиру или автомобиль самостоятельно. Какой бы новой и стильной не была квартира, банк не примет данные.

Причем даже если они будут иметь официальный характер. Квартира будет оценена банком.

Для этого используются услуги аккредитованных оценочных организаций, выводам которых можно доверять как самому банку, так и клиентам.

В качестве основы вычислений используются не наличные, что готовы выставить потенциальные покупатели за квартиру, а то, какая у объекта кадастровая стоимость. В этом и скрывается загвоздка, поскольку актуальная и кадастровая цена недвижимости способна сильно различаться.

В итоге, получите меньше, чем могли бы, если бы продавали квартиру. Но в то же время недвижимость все ещё будет находиться в вашей собственности, пусть и уже с обременением в виде залога.

Результат оценки должен быть зафиксирован в банковских бумагах и это не наличные, которые можете получить после продажи. Но даже при этом банк выдает в виде кредита только до 75% от оценочной стоимости объекта.

Остальные деньги направлены на погашение возможных рисков. Потому если оценочная стоимость недвижимости составляет 2 миллиона рублей, то согласно условиям кредитной программы, получите только ¾ рассматриваемой суммы, то есть 1,5 млн.

Если заемщик не платит, банк может продать заложенное имущество, вернув себе одолженные деньги и покрыть свои расходы за счет оставшейся суммы. Если банк будет выдавать кредит в полном размере стоимости залоговой квартиры, ему такие операции перестанут быть выгодными. Особенно, если оценочная стоимость объекта со временем упадет.

к содержанию ↑Ограничения на объект залога

Кредит под залог квартиры вам выдаст практически любой банк. Но помните, что одна из главных особенностей рассматриваемого кредита – накладывание ограничений на недвижимость.

Например, её нельзя продать или сдать в аренду. Эти ограничения вступают в силу, как только подпишите соглашение с банком.

Другими словами, квартира обременена, и действия с ней существенно ограничены.

Несмотря на это, недвижимость остается в собственности заемщика. Другими словами, человек все ещё владеет квартирой, но не может ею распоряжаться так, как он того хочет. Причем рассматриваемые обременения будут действовать в течение всего времени, пока не выплатите кредит и не закроете договор.

Чтобы это не стало сюрпризом для заемщика, стоит рассмотреть, какие обременения будут лежать на должнике после подписания кредитного договора:

- Имущество нельзя продавать, дарить, менять, повторно использовать в качестве залога, не выплатив предыдущий;

- Пользоваться имуществом так, чтобы его рыночная стоимость не упала;

- В квартире нельзя регистрировать других людей, помимо членов семьи собственника.

Иногда банки ограничивают владельцев в сдаче квартиры в аренду. Это связано с тем, что состояние недвижимости должно быть хорошим, но если сдать квартиру, следить за тем, как с ней себя ведут посторонние люди, не так просто. В итоге, квартира может пострадать, и банк потерпит убытки.

Иногда банк может снять ограничения, что наложил. Даже те, которые указаны в списке выше. Например, заемщик может попросить разрешения продать жилье, в результате получить деньги и выплатить банку долг в счет полученной суммы. Если попробовать продать имущество без разрешения банка, сделку сочтут ничтожной.

Дело в том, что после подписания договора с банком, информация поступает в Росреестр, потому ничего не получится скрыть. Что касается снятия ограничений, то это происходит не сразу, а спустя 2 недели после того, как кредитный договор будет закрыт. Приблизительно такая же схема используется, если был оформлен кредит под залог автомобиля.

Следующая